分野や個人を指定した教育・研究・特定活動等へのご寄附を募集しています。

寄附金について

特定分野の教育・研究指定

具体的な分野、内容等を指定したうえで、その分野の教育又は研究に対して寄附することができます。

特定の教員の教育・研究指定

教員を指名した上で、その教員の教育又は研究、活動に対して寄附することができます。

特定の法人・大学活動等指定

特定の活動内容を指定、特定の活動者を指定した寄附も受け付けています。

お手続きの流れ

1. 総務部会計部門へのご相談(ご寄附者様)

2. 寄附申込書のご提出(ご寄附者様)

3. お申込み内容の確認(大学)

(間接経費をご負担いただきます。間接経費の額は寄附金の10%です。)

4. 寄附金受入書の送付(大学)

5. お振込(ご寄附者様)

6. 寄附金領収書の発行(大学)

- 寄附申込書 (PDF:46KB)

- 寄附申込書 (Word:55KB)

寄附金に関するお問合せ

山口県立大学 総務部会計部門

〒753-8502 山口県山口市桜畠6-2-1

TEL 083-929-6602 FAX 083-929-6630

奨学制度創設について

企業・団体等の皆様方に、地域の元気を創出する若い力は宝物であることを共有いただき、学生の修学・活動を支援するため、団体名や企業名等を冠とする奨学金制度の創設をご一考くださるようお願いします。

例:○○財団奨学金、○○会社奨学金など

対象例:奨学金制度を創設される企業・団体等の専門分野の学修を行う学生へ

○○都道府県・市区町村出身の成績優秀者へ

○○に関するボランティア活動を行うグループや学生へ

奨学制度創設に関するお問合せ

山口県立大学 法人経営部経営企画部門

〒753-8502 山口県山口市桜畠6-2-1

TEL 083-929-6604 FAX 083-929-6631

税制上の優遇措置(寄附金控除)

寄附者が個人の場合

■ 所得税

総所得金額等の40%を限度とする寄附金額について、2,000円を除いた額が所得額から控除されます (所得税法第78条第2項第2号により本学への寄附金は「寄附金控除」の対象となります)。

ご寄附いただいた翌年の確定申告期間に本学が発行する「寄附金受領書」を添付して住所地を所轄する税務署で確定申告を行ってください。

■ 住民税

都道府県・市区町村が条例で指定した寄附金については、個人住民税(都道府県及び市区町村民税)の控除対象となり、総所得金額等の30%を上限とする寄附金額について翌年の個人住民税が控除されます。

本学への寄附金は、山口県条例の指定を受けており、個人県民税の税額控除対象となります。

山口県内の市町村民税については、それぞれの市町村の条例により取り扱いが異なりますので各市町村の税務担当課へお問合せください。

なお、住民税の寄附金税額控除は、所得税の確定申告をすることにより適用を受けることができます。住民税の寄附金税額控除のみを受ける場合は、住所地の都道府県・市区町村にご相談してください。

【参考】山口県内の市・町住民税の寄附金税額控除対象(山口県税務課サイトへリンク)

- 〔県民税〕 山口県

- 〔市民税、町民税〕 山口市・下松市・光市・柳井市・周南市・山陽小野田市・周防大島町・上関町・田布施町・平生町・阿武町

寄附者が法人の場合

法人からの本学へのご寄附については、法人税法に基づく全額損金算入が認められており、寄附金額が法人の所得から控除されます。

ご寄附の流れと税制上の優遇措置(寄附金控除)を受ける手続き

確定申告期間に本学が発行した「寄附金受領書」を添えて税務署に申告してください。住民税の控除のみを受ける場合は、各市区町村に申告してください。なお、「寄附金受領書」は寄附金の入金が確認され次第、お送りいたします。

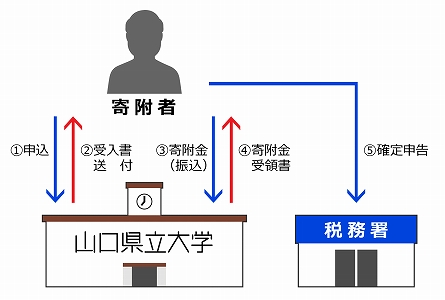

【 手続フロー図 】

① 寄附者→大学

本学へのご寄附をお申し込みください

② 大学→寄附者

お申込受付完了の後、折り返し、本学より「寄附金受入書」を送付させていただきます。

③ 大学→寄附者

ご寄附の入金を確認でき次第、「寄附金受領書」を送付いたします。

④ 寄附者→税務署

確定申告期間に「寄附金受領書」を添えて税務署に申告してください。